前言:《最高人民法院关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》于2020年8月20日由最高人民法院审判委员会第1809次会议通过,自2020年8月20日起施行。修改后的规定着重对司法保护利率上限、借贷合同无效情形等作出调整,本文将结合修订的重点条款,为大家解读新司法解释对大家生活带来的影响。

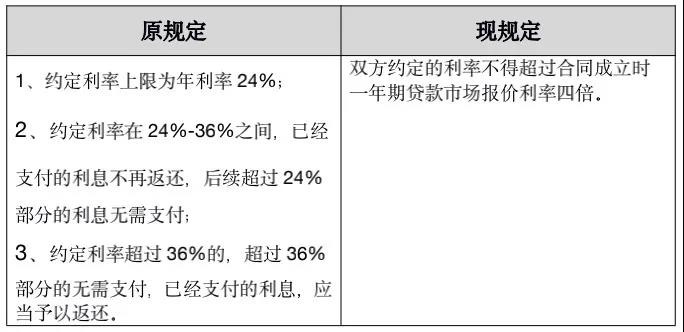

一、取消24%、36%的年利率上限,一年期LPR4倍走向舞台

2、关于LPR

LPR 的全称是全国银行间同业拆借中心公布的贷款市场报价利率,由中国人民银行授权全国银行间同业拆借中心在每月20日(遇节假日顺延)9时30分予以公布,调整频率较大。

例如,2020年8月20日公布的一年期LPR为 3.85%,即在2020年8月20日至2020年9月19日期间签订的借款合同,约定的最高年利率不得超3.85%的4倍,即15.4%。

3、利率上限调整对生活的影响

首先,最大的影响就是利率上限降低了,由过去的 24%直接降低到4倍LPR,压缩了民间融资双方的的获利空间,也降低了融资方的融资成本上限。

其次,上限标准调整为合同成立时的一年期LPR的4倍,即不同借款关系的法定利率上限可能是不一样的,需要结合合同签订日期来确定每份合同的上限。而全国银行间同业拆借中心原则上每月20日会公布当期LPR,如果合同签订时间在每月20日前后,则合同注明签订日期在新规之下显得尤为重要。

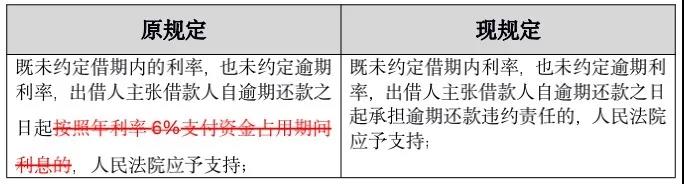

二、取消“未约定利息和逾期利息时,适用 6%逾期利息”的规定

1、新旧规定对比

2、关于逾期利息

逾期利息是区别于借款期限内利息的,其性质与借款利息并不相同,具有违约金性质。

3、取消固定逾期利息对生活的影响

目前司法解释并没有明确规定逾期还款违约责任适用什么样的标准,结合本司法解释对利率调整体现的“浮动”的特点,很有可能适用单倍一年期 LPR 或与之相关的标准来赔偿出借人的资金占用费,具体还有待司法实践予以明确。

三、扩大借款合同无效的情形

1、新旧规定对比

2、关于合同无效或不成立的后果

合同无效或合同不成立对民间借贷影响较大的主要是利息部分,即约定的高额利息不被法院支持。

但合同无效或合同不成立并不代表无需还款,合同无效或不成立后,借款人还是应当返还本金,并支付利率较低的资金占用费。

3、扩大合同无效或不成立范围对生活的影响

新司法解释实施后,如果借款人的借款对象是以放贷为主营业务的职业放贷人、通过吸收公众存款、银行贷款或信用卡套现作为资金来源的出借人以及没有金融牌照的不正规网贷平台,可以依法向对方主张借款合同无效,拒绝支付高额利息;如果已经支付了较多的利息,可以在主张已经支付的高额利息与未偿还本金对应部分相抵销,再支 付剩余部分本金。

四、新旧规定的适用

新司法解释于2020年8月20日施行,那么新旧规定如何适用?修订后的司法解释明确,在2020年8月20日及以后法院受理的民间借贷案件,适用新的利率上限4倍LPR的规定;在2020年8月20日前已经正式立案受理的案件,暂时适用旧的利率上限 24%的规定。

LPR 是在2019年8月20日才开始公布的,在此之前并没有LPR 数据供参考。那么如果是2020年8月20日后受理的案件,但借款时间发生在2019年8月20日之前的民间借贷行为,其合同成立时没有LPR 供参考,怎么办?司法解释规定,可以参照起诉时的一年期LPR 确定上限。

五、结语

民间借贷与老百姓的生活息息相关,借贷当事人应当重视对最新规定的了解,而除上述新规定外,当事人在民间借贷活动中也应当注意民间借贷法律关系固有的一些风险,律师提供如下建议:

1、建议签订书面借款合同,并持有签字或盖章的原件;

2、借款合同应当注明身份证号和住址等身份信息,及双方各自的

文件送达地址;

3、借款的支付和偿还最好以银行转账等容易留痕的形式;

4、有担保的应当区分一般保证与连带保证,并应当在保证期间内

主张权利;

5、债权及担保权利的主张应当保留有效的证据。

张鑫雨律师,毕业于苏州大学王健法学院,法学学士,现任协力并购金融委员会秘书一职。

邮箱:zhangxinyu@co-effort.com

具备多年诉讼经验,擅长公司间经济纠纷、劳动纠纷、民间借贷、人身损害赔偿等民事纠纷;为多家企业提供厂房设备收购、投融资并购、股权激励等法律服务,担任外资企业、建筑房地产企业、人力资源企业等多家企业常年法律顾问。

了解协力苏州律政新资讯

长按识别二维码关注我们

苏公网安备32059002006486号

苏公网安备32059002006486号